💚 10% de descuento con el código ANFIX10

¿Qúe es el Recargo de Equivalencia?

El recargo de equivalencia es uno de los regímenes especiales del IVA que se aplica de forma obligatoria a los comerciantes minoristas que ejerzan su actividad como personas físicas o a través de una sociedad civil.

Con comerciantes minoristas nos estamos refiriendo al comercio al por menor de venta de bienes sin transformación, es decir, destinada al cliente final.

Tipos de recargo de equivalencia

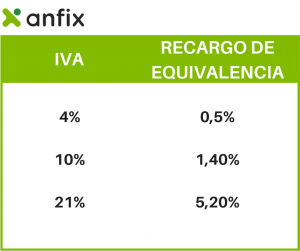

Según el Real Decreto Ley 20/2012, los tipos de recargo de equivalencia a aplicar son los que puedes observar en esta tabla:

¿Qué requisitos deben cumplir los comerciantes?

Los comerciantes sujetos a ese régimen han de cumplir dos requisitos:

- Que se dediquen a la venta de bienes sin transformación. Es decir, venden los productos tal como vienen. Si yo reparo una máquina para venderla, por ejemplo, la venta no se realiza en recargo de equivalencia.

- Que las ventas a cliente final (y no a empresas) superen el 80% del total de las realizadas.

Se excluyen del recargo lo comerciantes de: joyas, piedras preciosas, objetos de oro y platino, pieles, antigüedades, objetos de arte y colección, maquinaria industrial, vehículos a motor, etc.

¿Cómo se aplica el recargo de equivalencia?

Los que están en recargo de equivalencia no tienen que liquidar el impuesto. No presentan el modelo 303 como hacen los que están en régimen general.

El proveedor aplica un recargo en las facturas que le emite; esto es, un porcentaje de IVA a mayores. De este modo, el comerciante paga más en sus compras a sus proveedores porque el IVA de esas facturas es más alto.

El proveedor es el que se encarga de ingresar ese porcentaje de más que cobra a las tiendas. Los recargos que se aplican son los que hemos visto en el cuadro anterior:

- Para las que llevan el IVA super reducido del 4%: el 0,5%

- Para las que llevan el IVA reducido del 10%: el 1,4%

- Para las facturas que llevan IVA general del 21%: el 5,2%.

Veamos un ejemplo:

Una tienda adquiere artículos de papelería para su posterior reventa. Paga en su factura 1.000 euros de base. El IVA que pagará al proveedor será:

(1.000 x 21%) + 1.000 x 5,2% = 210 + 52 =262

Por lo tanto, pagará un total (base+IVA) de 1262.

Y si no estuviera en recargo pagaría 1.210 euros.

En su declaración de IRPF deducirá el total de su factura, IVA incluido.