¿Qué es un asiento contable?

Un asiento contable es una anotación de una operación comercial o económica realizada por una entidad.

Cada vez que la empresa realiza un movimiento de relevancia económica, debe anotarlo. Este movimiento puede ser tanto una compra, una venta o un pago como el reconocimiento de un préstamo o un reparto de beneficio a los socios.

La contabilidad consiste en la anotación de asientos. Esta anotación se realiza siguiendo el sistema de partida doble: todo movimiento implica dos acciones que afectan al debe y al haber.

¿Qué indican el debe y el haber de los asientos contables?

En el debe se registra todo lo que entra, lo que tiene la empresa. Es una partida de activo, que refleja el patrimonio de la empresa.

- La compra de una mercancía se registra en el debe porque entra en la empresa, es una adquisición, pero su importe aparece en el haber porque se debe su pago.

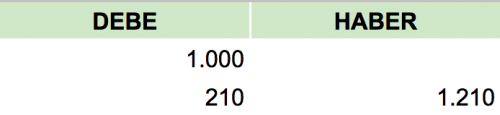

Ejemplo 1

Compra de bebidas por parte de una cafetería.

Total factura: 1210 euros

Base (sin IVA): 1.000

IVA: 210

En el haber se registra todo lo que sale o lo que se debe. Es una partida de pasivo. Refleja las deudas.

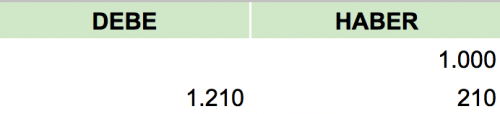

- Una venta de mercancías va al haber porque sale de la empresa, pero su cobro pendiente se registra en el debe.

Ejemplo 2

Tomamos el mismo ejemplo de antes, pero como si se trabara de una venta.

Del mismo modo, el dinero que entra en la cuenta bancaria o en caja se registra en el debe y la fuente de la que proviene en el haber.

El importe del debe y del haber siempre coincide.

En los asientos se indican también otros datos no económicos como la fecha, el número de factura (si es una factura), el nombre del cliente o proveedor……

Tipos de asientos contables

Los asientos son de distintos tipos dependiendo de su finalidad.

- Asiento de apertura: recoge la información económica y financiera de la empresa al comienzo de cada ejercicio.

- Asiento de Gestión: son los asientos corrientes que se van realizando en el día a día del negocio.

- Asiento de ajuste: sirve para corregir las diferencias con lo real que existan al final del ejercicio.

- Asiento de regularización: sirven para saldar las cuentas de ingresos y gastos utilizadas en el ejercicio, trasladando su saldo a la cuenta de pérdidas y ganancias.

- Asiento de cierre: sirve para cerrar las cuentas, impidiendo realizar nuevos apuntes. Traslada la información que contienen al balance.